お問い合わせ

お問い合わせ

債務整理に強い当事務所に

お任せください。

借金問題に関する様々なお悩みやトラブルに対して

当事務所の司法書士がご相談者様にとって

最善の解決方法をアドバイスいたします。

まずはお気軽にご相談ください。

債務整理とは?

債務整理とは?

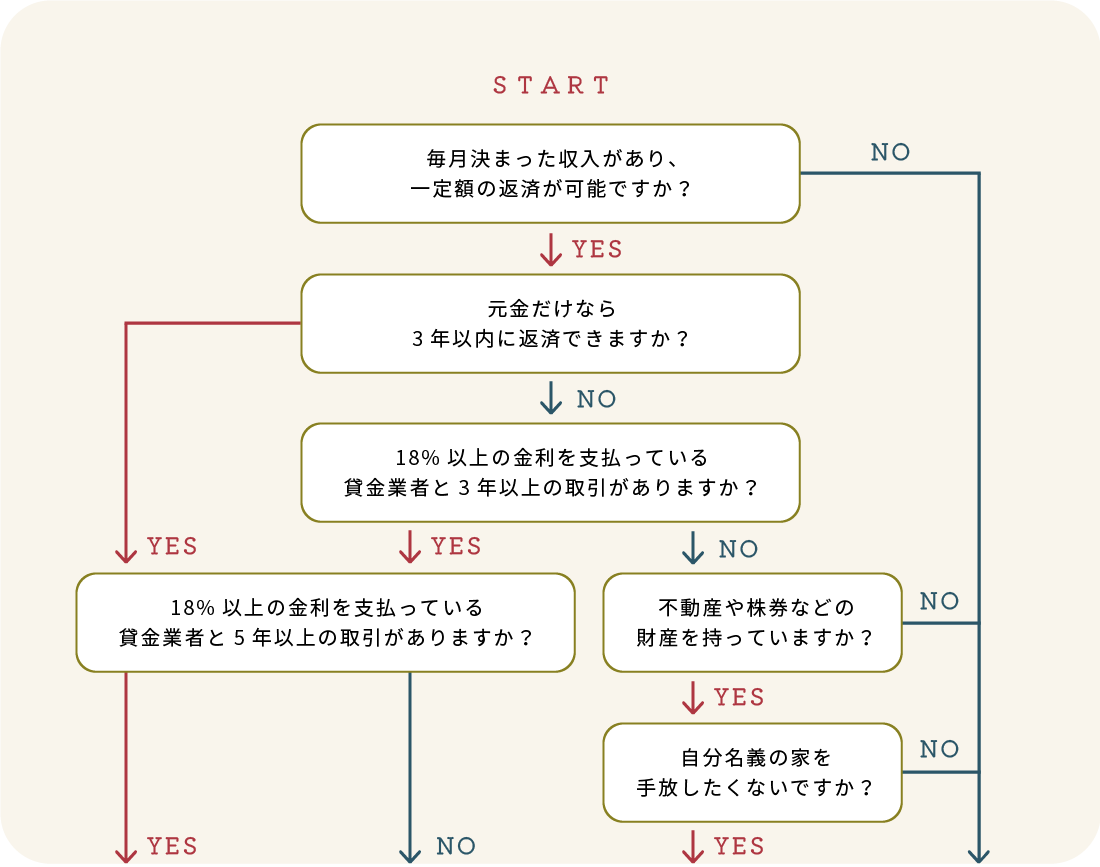

債務整理とは、支払いに猶予を持たせたり、借金を減らしたりすることで、借金の悩みを解決できる手続きです。借金問題解決の方法は「自己破産」だけではなく、大きく分けると4つの方法があります。

ご相談者様の状況をもとに、最適な方法を次に続く【かんたん債務整理診断】で手軽に調べることができます。

過払金返還

過払金返還

「過払い金」とは、これまでにご相談者様が貸金業者に対して返済し過ぎたお金のことです。

これまでの借入期間が5~7 年間以上におよび、借入金利が20%を超えるという方は、高い確率で過払い金が発生している可能性があります。この返済し過ぎた利息は取り戻すことができます。

ただし、いくつかの条件があります。

上記の条件を満たしている場合は、利息分を取り戻せる可能性が高いため、ぜひ当事務所にご相談ください。

これまでの借入期間が5~7 年間以上におよび、借入金利が20%を超えるという方は、高い確率で過払い金が発生している可能性があります。この返済し過ぎた利息は取り戻すことができます。

ただし、いくつかの条件があります。

- 過払い金が発生していること

- できるだけ早く貸金業者へ過払い金返還請求を行うこと

- 借金問題解決のプロである司法書士に依頼すること

上記の条件を満たしている場合は、利息分を取り戻せる可能性が高いため、ぜひ当事務所にご相談ください。

任意整理

任意整理

借金生活から脱出するには=自己破産しかないと思われがちですが、借金問題を解決する手段の中で、最も多く採られているのが、この「任意整理」です。

任意整理を簡単に言うと、債権者(貸金業者)と借金を減らしてもらうことで、和解をする手段です。

和解するためには当然返済計画が必要ですが、司法書士が交渉を代理すれば、その相場が知れ渡っていることもあり、あなたの借金を大幅にカットすることも可能です。

また、借金の一部のみを整理できることや、官報に掲載される心配もありません。

自己破産のように、手続きをするための条件も特にないので、借金返済に悩んでいる方が、ハードル低く選択できる手段と言えます。

借金返済に悩まれている方は、自己破産を選択する前に、ぜひ一度、当事務所までご相談ください。

任意整理を簡単に言うと、債権者(貸金業者)と借金を減らしてもらうことで、和解をする手段です。

和解するためには当然返済計画が必要ですが、司法書士が交渉を代理すれば、その相場が知れ渡っていることもあり、あなたの借金を大幅にカットすることも可能です。

また、借金の一部のみを整理できることや、官報に掲載される心配もありません。

自己破産のように、手続きをするための条件も特にないので、借金返済に悩んでいる方が、ハードル低く選択できる手段と言えます。

借金返済に悩まれている方は、自己破産を選択する前に、ぜひ一度、当事務所までご相談ください。

個人再生

個人再生

「個人再生」とは、2001 年4 月にスタートした制度で、手続きを取ると、個人の収入に応じた再生計画を裁判所で認可してもらい、3 年間返済できた段階で、残りの借金を免除してもらうという制度です。つまり住宅ローン以外の借金は大幅な減額が可能です。

また、宅建(宅地建物取引主任者)、生命保険外交員、損害保険代理店、証券会社外務員、警備員、会社の取締役などの資格を失わずに済みます。マイホームを手離したくない方や、一定の職業に就いている方は、「個人再生」の手続きを検討される方が多いです。

ただし、利用するには、いくつかの条件があります。

上記の条件を満たしている場合は、「個人再生」の制度を利用し、住宅ローン以外の借金を大幅に減額できる可能性が高いです。

続いて、「個人再生」の流れを見ていきましょう。

メリットがある一方、デメリットもあります。

減額された借金を3年かけて返済していく必要がありますが、「個人再生」という方法は、借金を大幅に減額することができます。

メリットやデメリットをよく理解し、最後の手段である「自己破産」を選択する前に、当事務所までご相談ください。

また、宅建(宅地建物取引主任者)、生命保険外交員、損害保険代理店、証券会社外務員、警備員、会社の取締役などの資格を失わずに済みます。マイホームを手離したくない方や、一定の職業に就いている方は、「個人再生」の手続きを検討される方が多いです。

ただし、利用するには、いくつかの条件があります。

- 債務総額が5,000 万円以下(住宅ローンなどは除く)の個人であること

- 将来一定の収入を得ることが見込まれること

上記の条件を満たしている場合は、「個人再生」の制度を利用し、住宅ローン以外の借金を大幅に減額できる可能性が高いです。

続いて、「個人再生」の流れを見ていきましょう。

個人再生の流れ

- 1

- 裁判所に申し立て:

この時点で債権者からの取立てが止まる。

- 2

- 再生手続開始が決まる:

要件を満たし、書類不備がなければ手続き開始が決定します。

- 3

- 債権額の決定:

債権額が異なっている場合、異議を述べることが可能。

- 4

- 再生計画案の作成:

今後の支払方法を再生計画案に定める。

- 5

- 書面決議、意見聴取:

給与取得者等再生手続きの場合、書面決議はない。

- 6

- 再生計画の認可:

裁判所が認可し、確定することにより手続きが終わる。

- 7

- 返済の開始:

再生計画案に則って、債権者へ返済を開始。

メリットとデメリット

次に、「個人再生」を利用する上でのメリットをまとめました。- 住宅ローン特則を利用すれば、マイホームを手放さずに済む。

- 司法書士に依頼した場合、その時点で貸金業者の取立行為が規制される。

- 司法書士に依頼した場合、その時点より民事再生成立まで債務を返済する必要がなくなる。

※但し、裁判所によっては、返済資金のストックなどとして一定額の積み立てを求める場合あり。 - 利息制限法による引き直し計算により残元本の減額が行われる。

- 利息制限法による引き直し計算により減額された元本が更に5分の1に減額される。

※但し、元本の5分の1が100 万円より少ない場合は100 万円までしか減額されない。 - 残元本以上の返済をしている場合は、過払い金の返還を求めることが可能。

- 自己破産のように、職業制限や資格制限がない。

メリットがある一方、デメリットもあります。

- 信用情報機関の事故情報(ブラックリスト)に登録される。

※銀行のキャッシュカードは作成でき、金融機関からの振込みや引き落とし等は通常通り行うことが可能。 - 官報に掲載される。

※但し、一般の方が見ることはほとんどない。

減額された借金を3年かけて返済していく必要がありますが、「個人再生」という方法は、借金を大幅に減額することができます。

メリットやデメリットをよく理解し、最後の手段である「自己破産」を選択する前に、当事務所までご相談ください。

自己破産

自己破産

「自己破産」は、多重債務に悩む人を救うためにある国の制度です。「自己破産」を行うと生活に必要な財産を除いて、全ての財産を失うことになります。しかし、その代わりとして借金が免除され、破産後の収入を返済に充てる必要がなくなります。

「自己破産」を行うかどうかを判断するために利息制限法の所定利率に引直し計算という計算を行います。

その結果、毎月の返済が可能な場合には、「自己破産」ではなく、任意整理を採用するケースが多いですが、毎月の返済が支払いができない場合は、「自己破産」を採用します。

「自己破産」にはマイナスのイメージが多いですが、毎月の返済に苦しみ、いつも借金のことばかり考えるより、いっそのこと、健全な生活を再スタートするという選択ができます。

自分では解決できない、毎日借金のことを考えて精神的に苦しい、そんな方はお一人で悩まずに、なるべく早く、当事務所までご相談ください。

「自己破産」を行うかどうかを判断するために利息制限法の所定利率に引直し計算という計算を行います。

その結果、毎月の返済が可能な場合には、「自己破産」ではなく、任意整理を採用するケースが多いですが、毎月の返済が支払いができない場合は、「自己破産」を採用します。

「自己破産」にはマイナスのイメージが多いですが、毎月の返済に苦しみ、いつも借金のことばかり考えるより、いっそのこと、健全な生活を再スタートするという選択ができます。

自分では解決できない、毎日借金のことを考えて精神的に苦しい、そんな方はお一人で悩まずに、なるべく早く、当事務所までご相談ください。